| 法人設立時に知っておきたい「税金の仕組み」と簡単にできる「節税」 |

自ら経理処理をするにも専門家に依頼するにも、基礎知識をもっていないと後で取り返しがつかなくなる場合が 多々あります。そこで、ここでは「法人設立時に知っておきたい税金の仕組み」と「簡単にできる節税」のポイントをご紹介します。

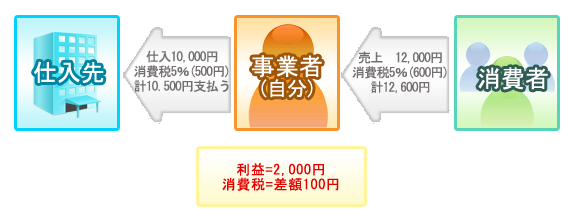

まず、法人が支払う消費税の仕組みを理解しておきましょう。

つまり、もらった消費税600円 - 払った消費税500円=差額100円

法人はこの差額の100円を決算時に納めることになります。(これをすべての取引きにおいて実施して確定申告時にまとめて支払います。)

| では、消費税の免税事業者とはどういうことなのか? |

基準期間の課税売上高が1,000万円以下の事業者は、消費税の免税事業者になれるのです。つまり消費税を納めることが免除されということです。これはありがたい話です。

※基準期間とは、前々期のこと。(なお、前期の上半期(6ヵ月間)の課税売上高と支払い給与の額が両方1,000万円を超える事業者は除きます。)

| では、法人設立したての会社は? |

つまり、設立後、第1期目、第2期目の会社は、そもそも2年前(基準期間)が存在しません。

その場合は、資本金で考えて、資本金が1,000万円未満の事業者が消費税の免税事業者になるのです。

→ならば、資本金は、かっこ付けずにあえて1,000万円未満にすることで免税事業者となることを考えるべきです。(つまり、資本金1千万円は課税事業者です。999万円は免税事業者ですので注意しましょう。)

| では、免税事業者にしておけば 必ず得するの? |

いや、早合点は危険です。

1期目に売上が少なく、設備投資など多額の出費がある場合には、意図的に課税事業者を選択して、払いすぎた消費税の還付を受けることができるのです。ただ、この消費税の還付と言うのは、課税事業者に対する還付制度ですので、免税事業者には還付制度がありません。

つまり、自分の会社が、1期目は設備投資が多く、仕入れも多い。つまり消費税をもらうよりも払ってばかりいる。そんな会社は、還付を受けられる可能性があります。でも、だまっていれば、資本金1000万円未満なら消費税の免税事業者扱いです。自社の事業形態によっては、初年度から意図的に課税事業者を選ぶことも視野に入れることが必要なのです。

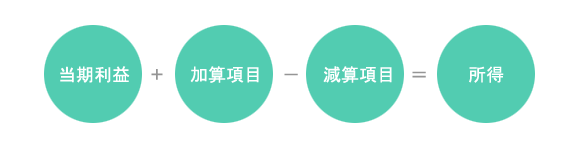

まず、法人が支払う税の仕組みを理解しておきましょう。法人が支払う税には、法人税、法人住民税、法人事業税、消費税というものがあります。ここでは、法人税に関してご紹介しておきます。法人税は、決算後によって、所得がある場合に、課税される税金です。ここで注意したいのが、「所得」です。決算によって確定する「当期の利益」ではないという点です。

| 利益と所得の違いはなにか? |

利益に一定の加算と減算をすることで、法人税の計算に必要な「所得」というものが算出されるのです。

そこで役員給与に関して考えてみましょう。

役員に対する給与は、税務上非常に厳しく規制されています。

それは 自分の給料を自分で決めることができるからです。

たとえば、3月決算の会社が3月末ぎりぎりに「利益」が1000万円でる予想がたったとします。そうるすと法人税等で約3割~4割(300万円~400万円)ちかく税金でもっていかれます。それならば、決算直前に自分に臨時ボーナス1000万円を払ってしまえと悪知得が働きます。

すると3月の期末決算では,当期の利益は0。つまり利益がないので法人税も0になるだろうと。

でも、国税庁はそんなことはお見通しなのです。

役員の給料や賞与は事前届けをしていなければ、急な変更は加算(損金不算入という)されるのです。

つまり、悪知得で「当期利益」を0にしても法人税を計算する「所得」は0にはなりません。「利益」に一定の加算項目(たとえば、役員賞与1000万円)を加算して所得1000万円に法人税がかけられるのです。

そこで、一般的に採用されているのが、定期同額給与というものです。

これは、毎月同じ役員給与を支払った場合は、損金に算入してくれるのです。

つまり経費扱いになるのです。

そこで、1年間の役員給与は固定ということになります。

注意点は、社会保険料の仕組みではご紹介しますが、できるだけ1年間の固定の役員給与を高くしてできるだけ多くを経費にしたいと思うかもしれませんが、役員給与を高くすればするほど、社会保険料は高くなります。

それは、社会保険料というものは自分の役員給与に比例して高くなるからです。

つまり、役員給与というのは、法人税対策の経費対策と社会保険料のバランスを考えて

決める必要があるのです。

よく聞かれるご質問ですが、

| 法人設立前の費用でも経費にできますか? |

答えは、「はい」です。 たとえば、創立費と開業費がそれに該当します。

創立費・・・法人の設立に伴い出費する費用

定款及び諸規則作成のための費用、設立登記のための登録免許税、

定款認証時の公証人の費用、設立事務に使用する使用人の給与などです。

そして、

開業費・・・開業準備のための費用

開業のためのセミナー参加費用、HPの制作費用、開業に伴う事務用、

消耗品費などです。

これらは、法人設立前であっても経費にできます。 そして領収書の宛名は個人名でもかまいません。 法人がまだできていない訳ですから当たり前ですよね。 ですので、領収書はきちんと取っておきましょう。 そして、創立費や開業費は繰延資産と言い、繰延資産として計上した額は、任意に消却できるのです。 つまり黒字になったときに費用化して税金を減額することが可能なのです。

青色申告法人の最大のメリットは、9年間の繰越控除です。

簡単に説明しますと、1年目に赤字300万円、2年目は黒字100万円、3年目は黒字200万円だったとします。

欠損金の繰越控除とは、1年目の赤字300万円が2年目の黒字100万円と3年目の黒字200万円を繰り越しして帳消しにしてくれるのです。

つまり、1年目も2年目も3年目も課税所得が0になり法人税がかからないという訳です。

創業時の1年目の赤字はよくある話ですので、これはおいしい制度です。

ここでの注意点は、設立の日から3ケ月を経過した日と設立第一期事業年度終了の日とのうちのいずれか早い日の前日までに青色申告の承認申請書 を提出しなければいけません。1日でも遅れればアウトです。くれぐれも注意しましょう。

![]()