| 法人設立時に知っておきたい「社会保険の仕組み」と簡単にできる「社会保険料の圧縮」 |

自ら社会保険の計算をするにも専門家に依頼するにも、基礎知識をもっていないと後で取り返しがつかなくなる場合が 多々あります。

そこで、ここでは「法人設立時に知っておきたい社会保険の仕組み」と「簡単にできる社会保険の圧縮」のポイントをご紹介します。

まず、法人設立後に支払う社会保険料の仕組みを理解しておきましょう。

社会保険料というのは、大前提として、経営者の場合、自分の給料(つまり役員報酬)に一定の料率を乗じて計算された額になります。

(一方 個人事業主が加入している国民年金や国民健康保険は、自分の給料に関係なく

1年間定額です。)

つまり、役員報酬が高ければ社会保険料は高くなり、役員報酬が低ければ社会保険料が安

くなるという仕組みです。

そこで、起業時には「役員報酬をゼロにしたい!」という経営者の方もいますが、

残念ながらゼロでは社会保険の資格が取得できません。

社会保険料は、原則として、収入に応じて給料から天引きするというものなので、ゼロで

は駄目だということも理解できます。

そこで出来るだけ役員報酬を最低ランクにしたいという方も多いようですが、その反面、

先に述べた役員報酬の損金算入を考えると、出来るだけ役員報酬を経費にしたいという経

営者の人も多いのです。つまり、相反することになります。

そこで、

・自身の役員報酬から生活費を捻出するのか、それとも初年度は預金から生活費をまかなうのか?

・社会保険料を天引きできる役員報酬になっているか?

・社宅を考慮する場合、後述する社宅費を会社に支払えるだけの報酬額になっているか?

・配偶者を被扶養者にする場合に、被扶養者要件である「被保険者が被扶養者の収入の2倍以上」になっているか?

等を加味して報酬を決めていくことになります。

一見 なんのことかよくわからないと思われるかもしれません。

賃貸住宅にお住まいの経営者が、起業時に事務所と自宅を併用して使用するということはよくある話です。そして、この対策の根底には、次のことが影響しているのです。

まず、社会保険料の算定の基礎になる報酬には、賃金、給料、手当などといったどんな名 称であっても、被保険者が労務の対償として受けるものすべてを含みます。 基本給は当然のこと、○○手当といった金銭で支給されるものだけでなく、通勤定期券な ど、金銭によらず、現物で支給されるものも報酬の対象となります。

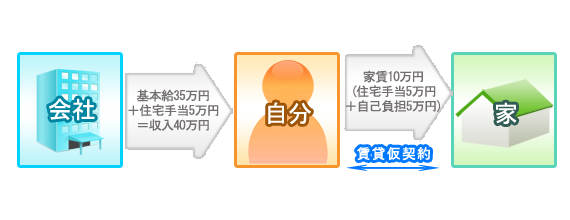

たとえば、 月収が40万円で家賃が10万円の人が、個人的に住宅会社と貸貸借契約を結び、会社から家賃10万円の半額である住宅手当5万円の支給を受けている場合を考えてみます。 月収40万円には、住宅手当5万円が含まれているので基本給は35万円と考えられます。 つまり基本給35万円+住宅手当5万円=月収40万円という訳です。 社員はこの月収40万円の給料から住宅手当分5万円+自己負担分5万円と併せて家賃の合計10万円を支払うことになるので、家賃控除後の手元の残り額は30万円となります。

さて、ここで、社会保険料を考えてみましょう。 住宅手当というのは、社会保険料の算定対象となっていますので、支給額40万円に対して、社会保険料を算定します。

| では借りていた住宅を会社が借り上げて社宅とした場合はどうでしょうか? |

家賃10万円は会社の負担となりますが、その家賃を、「本来支給していたはずの住宅手当」と同じ金額の5万円を毎月、本人から徴収することになります。

本人は35万円の基本給から家賃5万円(従来と同じ住宅手当支給相当分)を会社(借主)に支払いますので、手元の残り額は30万円となります。

つまり、家賃控除後に自分に残るお金の額30万円は同じです。

しかし、決定的に異なるのは、社会保険料の額なのです。

このような対策を講じた場合は、社会保険料を計算する報酬月額は基本給35万円で算定することになるのです。

つまり、社会保険料を算定する基礎が、35万円で計算するのか40万円で計算するのかの違いが出てきます。そして、この対策は、所得税や住民税にも影響してくるため、年間数万円の違いが出てくるのです。

賞与を7月1日に100万円もらい、7月31日に退職した場合を考えてみましょう。

賞与の社会保険料は本人負担額としては、

100万円 x (健9.48%+厚16.412%)/2 =129,500円 になります。

では、1日早めて、退職日を7月30日にしたらどうでしょうか?

賞与の社会保険料は0です。

え!なんで? と思うかもしれません。

理由は、「社会保険料は、資格を喪失した月の前月までを被保険者期間としてその各月にそれぞれ徴収する」というものだからです。

ここでのポイントは、「資格喪失日=退職日の翌日」という点です。

7月31日にやめた人は、資格喪失日は、退職日の翌日なので8月1日です。

つまり、社会保険料は、8月の前月である7月まで徴収されます。

では、7月30日に退職した人はどうでしょうか?

7月30日にやめた人は、資格喪失日は、退職日の翌日なので7月31日です。

つまり、社会保険料は、7月の前月である6月まで徴収されます。

これは7月の賞与に社会保険料を支払う必要がないことを意味しているのです。

![]()